Rīga +20°C

Rīga +20°C Šajā apskatā salīdzinām sešu ieguldījumu kategoriju sniegumu no 2017. līdz 2025. gadam, iekļaujot COVID‑19 periodu, augstas inflācijas un procentu likmju kāpuma posmu, kā arī saspīlētus ģeopolitiskos apstākļus. Šis posms kalpo kā labs stresa tests jebkurai ieguldījumu stratēģijai.

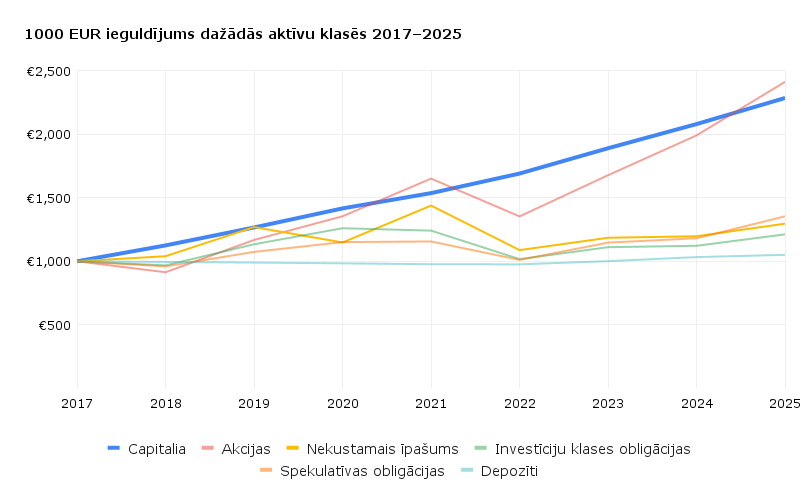

Cik būtu vērti pirms 9 gadiem ieguldītie 1000 EUR

Lai ilustrētu dažādu ieguldījumu rezultātu, aplūkosim vienkāršu piemēru: 2017. gada sākumā investors iegulda 1000 EUR katrā izvēlētajā aktīvu klasē un ieguldījumu neaizskar līdz 2025. gada beigām. Tas parāda ne tikai galarezultātu, bet arī ieguldījuma vērtību izmaiņu, ko investors piedzīvo katrā kategorijā.

No izvēlētajiem ieguldījumiem akciju tirgus deviņu gadu laikā uzrādīja augstāko atdevi – 1000 EUR pieauga līdz 2411 EUR 2025. gadā. Tomēr šis rezultāts sasniegts ar būtisku svārstīgumu: 2022. gadā akciju tirgus piedzīvoja vienu no straujākajiem kritumiem pēdējo 20 gadu laikā, samazinoties par 18%. Tas apstiprina bieži dzirdēto secinājumu – ieguldot akcijās var nopelnīt labi, taču kapitālam jābūt ieguldītam ilgtermiņā.

Arī obligāciju un nekustamā īpašuma tirgi 2022. gadā krita strauji, parādot, ka pat salīdzinoši konservatīvi instrumenti noteiktos apstākļos var radīt ievērojamus īstermiņa zaudējumus. Savukārt aizdevumos uzņēmumiem Capitalia platformā investors 2022. gadā nopelnīja +10,03%, un atdeve visā periodā saglabājās konsekventi pozitīva. 2025. gada beigās Capitalia investora portfelis būtu sasniedzis 2284 EUR – līmeni, kas ir ļoti tuvs akciju tirgum, taču ar ievērojami zemāku svārstīgumu. Šāda stabila un prognozējama atdeve ir būtisks arguments par labu alternatīviem ieguldījumiem, piemēram, Capitalia aizdevumu platformai.

Depozītos ieguldītājs saglabāja nominālo kapitālu, taču reālā situācija bija daudz mazāk pievilcīga – laikā, kad inflācija vairākkārt pārsniedza depozītu ienesīgumu, 2017. gadā ieguldītie 1000 EUR līdz 2025. gada beigām pieauga tikai līdz 1051 EUR, faktiski nozīmējot uzkrājuma pirktspējas krišanu.

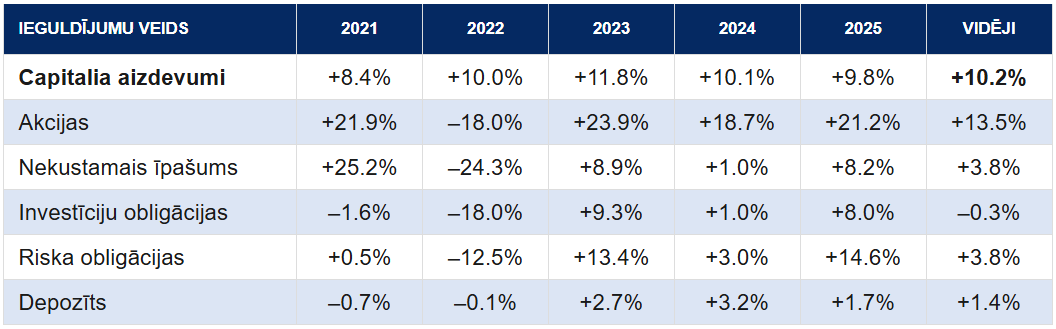

Sekojošajā tabulā apkopota katra apskatītā ieguldījuma atdeve pa gadiem un vidējā atdeve periodā:

Tabula labi parāda būtiskāko atšķirību. Capitalia aizdevumu platformas atdeve visa perioda laikā saglabājās šaurā pozitīvā diapazonā no 8,4% līdz 11,8%, nevienu gadu neiekrītot mīnusos. Tikmēr pārējie ieguldījumi piedzīvoja gan straujus kāpumus, gan kritumus – piemēram, akciju investors 2021. gadā nopelnīja 21,9%, bet jau 2022. gadā zaudēja 18%; nekustamā īpašuma investors 2021. gadā saņēma 25,2%, bet 2022. gadā zaudēja 24,3%.

Augsta ienesīguma obligācijas 2025. gadā nodrošināja ļoti pievilcīgu 14,63% atdevi, taču 2022. gadā šo pašu instrumentu vērtība kritās par 12,51%. Atdeves svārstīgums ir faktors, kas ieguldītājam obligāti jāņem vērā, lemjot, kā sadalīt portfeli starp dažādām aktīvu klasēm.

Capitalia platformas neto atdeve

Aizdevumu platformas loģika būtiski atšķiras no publiskajiem akciju un citu vērtspapīru tirgiem. Kamēr akcijas un nekustamo īpašumu ikdienā nosaka tirgus noskaņojums un cenas, platformas atdeve izriet no aizdevumu procentu likmēm un faktiski norakstītajiem kredītiem. Capitalia aprēķina neto atdevi – nopelnītos procentus pēc konkrētu zaudējumu un uzkrājumu nedrošiem aizdevumiem atskaitīšanas.

Procentu likmes platformā parasti ir no 6% gadā drošākajiem aizdevumiem līdz aptuveni 18% riskantākajiem projektiem. Vēsturiskā vidējā svērtā procentu likme Capitalia platformā ir bijusi 11,53% gadā, vidējā svērtā kredītzaudējumu likme – 0,83% gadā, bet rezultējošā svērtā neto atdeve – 10,7% gadā. Atdeve, protams, mainās līdz ar ekonomiskajiem apstākļiem Baltijas reģionā, tomēr kopumā saglabājas ievērojami stabila. Pat 2021. gadā, kad pandēmijas un ekonomiskās nenoteiktības ietekme vēl bija jūtama, platforma investoriem nodrošināja 8,41% neto atdevi. Savukārt 2023. gadā augstā inflācija un procentu likmju kāpums atspoguļojās arī augstākā investoru atdevē – 11,8%.

Stabilitāte kā ieguldījuma vērtība

Klasiskā finanšu teorija māca, ka augstāka atdeve parasti nozīmē augstāku risku. Ilgtermiņa dati parāda, ka tādēļ akcijas laika gaitā dod labāku atdevi – investors apmaiņā pret svārstīgumu saņem augstāku potenciālu. Tajā pašā laikā Capitalia platforma demonstrē, ka ir ieguldījumi, kas nodrošina augstu atdevi ar strukturāli zemāku svārstīgumu.

Ieguldot aizdevumos uzņēmumiem platformā, investors uzņemas kredītrisku. Šo risku iespējams pārvaldīt ar rūpīgu aizņēmēju izvērtēšanu, nodrošinājumu un portfeļa diversifikāciju. Savukārt tirgus risks, kas nosaka akciju un nekustamā īpašuma cenu svārstības, ir daudz grūtāk kontrolējams, jo tas ir atkarīgs no investoru noskaņojuma, ģeopolitikas, inflācijas gaidām un citiem ārējiem faktoriem.

Šī struktūrālā atšķirība nozīmē, ka aizdevumu platformas atdeve var saglabāties augsta arī gados, kad tirgus aktīvi vērtībā krīt. 2022. gads ir labs piemērs: straujš procentu likmju kāpums būtiski iedragāja obligāciju tirgus, kamēr Capitalia investori nopelnīja ~10%, jo aizdevumu procentu likmes bija fiksētas līguma brīdī un nebija tieši pakļautas tirgus cenu svārstībām.

Vienlaikus jāņem vērā arī Capitalia platformas ierobežojumi. Atšķirībā no akcijām aizdevumu ieguldījumi parasti nav brīvi tirgojami otrreizējā tirgū, tāpēc kapitāls ir “piesiets” aizdevuma termiņam, un investora potenciālā peļņa ir ierobežota ar fiksēto likmi, nevis uzņēmuma peļņas izaugsmi. Piemēram, investors, kurš 2020. gadā ieguldīja akcijās, nopelnīja +15,9%, kamēr Capitalia investors tajā pašā gadā saņēma +11,92%. Faktiski investors samazina atdeves svārstīgumu, “samaksājot” par to ar nedaudz zemāku potenciālo peļņu atsevišķos gados.

Secinājumi

Pēdējo deviņu gadu dati rāda skaidru ainu: Capitalia aizdevumu platforma nav vienkārši depozīta alternatīva ar nedaudz augstāku procentu likmi. Tā ir atsevišķa ieguldījumu kategorija ar citu riska profilu, kas atdeves un stabilitātes ziņā labvēlīgi salīdzinās ar daudziem tradicionāliem investīciju instrumentiem.

Investors, kurš vēlas maksimālu atdevi un ir gatavs dzīvot ar svārstībām, šo mērķi visdrīzāk sasniegs akcijās. Investors, kuram svarīgākais ir kapitāla drošība ar minimālu peļņu, izvēlēsies depozītu. Savukārt investors, kurš mērķē uz stabilu 9–13% atdeves līmeni neatkarīgi no tirgus svārstībām, pēdējos deviņos gados šādu profilu būtu atradis tieši Capitalia platformā.

Diversifikācija joprojām ir prātīgākā ilgtermiņa pieeja. Lai tā strādātu, portfelī jāiekļauj ieguldījumu veidi, kuru vērtība savā starpā nekustas vienā solī – un tieši šādu funkciju Capitalia platforma spēj ieņemt investora kopējā portfelī.