Rīga +9°C

Rīga +9°C

Novērtē rakstu

-

2

2

-

0

0

-

0

0

-

1

1

-

0

0

-

0

0

-

0

0

-

Auto līzings

Iespējams, laimīgākās dienas katra auto īpašnieka mūžā ir tās dienas, kad auto ir iegādāts, kā arī tad, kad automašīna ir pārdota. Jauna auto iegāde ir ļoti emocionāls brīdis, taču ne vienmēr kārotajam pietiek naudas, tādēļ nākas apsvērt domu naudu aizņemties vai spēkratu noformēt līzingā. Cik patiesībā vienkārši ir iegādāties auto līzingā, vai to vispār vajadzētu darīt, un kurš no aizdevuma veidiem ir piemērotākais?

Auto līzinga popularitāte Latvijā uzņem apgriezienus un, kā norāda speciālisti, tad aptuveni 50% no jaunajiem auto tiek iegādāti šādi.

10 jautājumi, kas jāzina par auto līzingu

1. Kura auto līzings populārāks – jauna vai lietota?

70–80% jauni, 20–30% lietoti.

2. Operatīvais un finanšu līzings – kāda atšķirība?

Operatīvais līzings pamatā tiek izmantots jauna auto iegādei ar mērķi braukt noteiktu laiku, piemēram, piecus gadus, atdot auto tirgotājam un atkal iegādāties jaunu auto. Finanšu līzings ir paredzēts gan jaunu, gan lietotu auto iegādei, un līzinga perioda beigās auto nonāk klienta īpašumā.

Izmantojot operatīvo līzingu, ir iespēja par finanšu līzingam vienlīdzīgu mēneša maksājumu iegādāties jaunāku un dārgāku auto. Operatīvajā līzingā auto netiek pilnībā izmaksāts un tiek ierobežots arī līzinga termiņa laikā iespējami nobraukto kilometru skaits. Mūsdienās operatīvā līzinga popularitāte aug.

3. Vai cilvēki automašīnas biežāk iegādājas racionālu vai tomēr emocionālu apsvērumu dēļ?

Abi faktori ir svarīgi, jo paļaujoties tikai uz vienu no tiem, pircējs diezin vai būs apmierināts ar pirkumu. Emocionālais raksturs nereti spēlē galveno lomu.

4. Kāda situācija ir auto kredītu jomā? Vai arī šī izvēle ir iecienīta auto pircēju vidū?

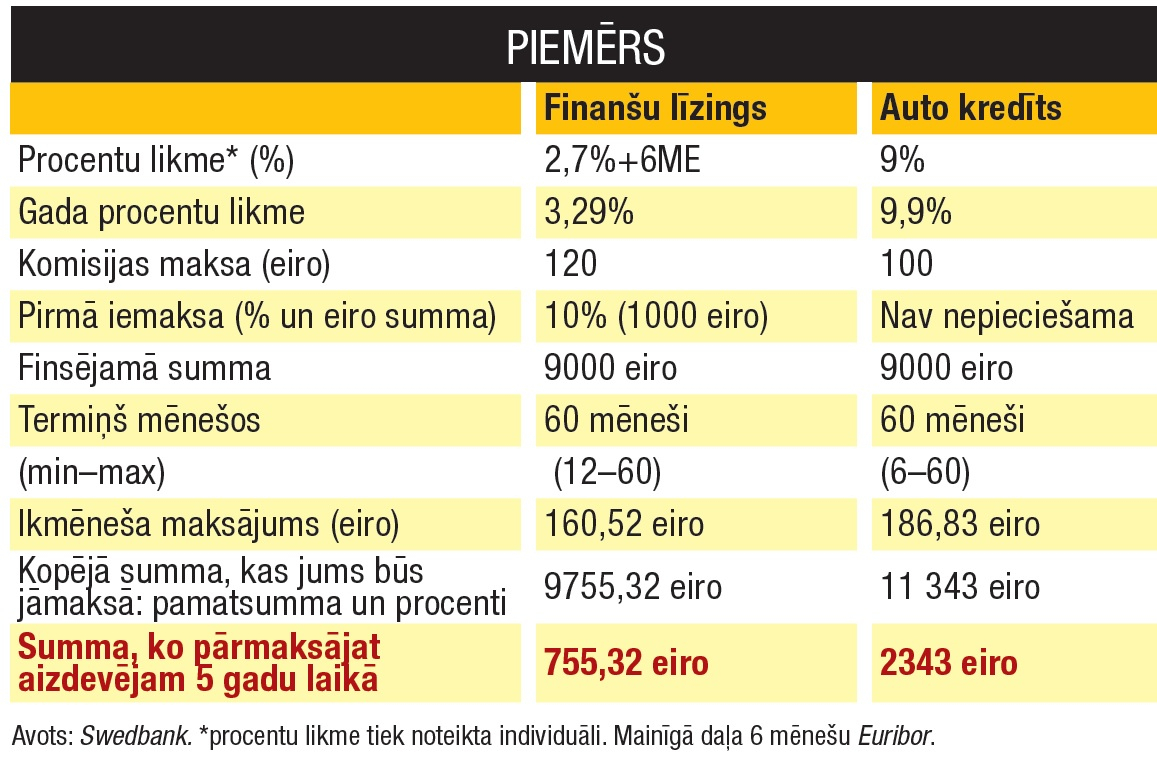

Kredītus izmanto lietoto auto iegādei, īpaši gadījumos, kad auto vecums iegādes brīdī pārsniedz 10–12 gadus vai auto vērtība ir zem 8–10 tūkstošiem eiro. Kredīts ir vienkāršāks, bet būtiski dārgāks finansēšanas instruments. Kredītam bieži vien nav nepieciešams ieķīlāt objektu, veikt pirmo iemaksu vai formēt KASKO apdrošināšanu, taču procentu likme būs vismaz 5 reizes augstāka nekā līzinga gadījumā.

5. Kurām kompānijām labāk dot priekšroku – banku vai nebanku sektora auto līzinga pakalpojumu sniedzējiem, piemēram, Mogo?

Nebanku kreditētāji bieži ir spējīgi operatīvāk noformēt darījumus, tāpēc klienti tieši savas ērtības dēļ izvēlas šos. Ieteicams līzingu formēt kādā no jau zināmiem aizdevējiem ar ilggadēju pieredzi šajā sfērā. Jaunu automašīnu iegādei izdevīgākie finansēšanas noteikumi ir banku līzinga kompānijām, kā arī finansējuma cena ir, minimums, vairākas reizes lētāka nekā alternatīvajiem finansētājiem.

Iegādājoties jaunu vai lietotu auto, kura finansējuma summa pārsniedz 5000 eiro, labāk dot priekšroku banku meitas sabiedrībām – līzinga kompānijām.

Ja līzinga ņēmējam ātri nepieciešama summa līdz 5000 eiro vai ir vēsturiski neapmaksātas parādsaistības, iespējams, vienīgais risinājums būs nebanku kreditētāji.

6. Vai banka klientiem palīdz izvēlēties risinājumu pēc viņu vajadzībām un iespējām?

Būtiski atcerēties, ka pirmā iemaksa un līzinga maksājums nav vienīgie izdevumi, kas saistīti ar automašīnas iegādi. Papildu tēriņi līzinga maksājumiem: degviela, nodokļi, riepas, līzinga procenti, apdrošināšana, apkopes un remonti.

7. Vai pircējs var iegūt informāciju par to, cik izvēlētais auto izmaksās ekspluatācijas izdevumos līzinga periodā?

Jauniem auto to iespējams noteikt pat ļoti precīzi. Līzinga līgumā ir norādīti maksājamie procenti un pamatsumma par visu periodu. Papildus jāņem vērā nodokļi, aptuvenās apkopju izmaksas, par ko informāciju sniegs tirgotājs. Lietotiem auto ir sarežģītāk noteikt šādas izmaksas.

8. Pēc kādiem kritērijiem tiek izvērtēts līzinga pieprasījums?

Privātpersonu gadījumā līzinga kompānijas koncentrējas uz trim kritērijiem – ienākumu pietiekamība pret jaunajām un esošajām saistībām, kredītu atmaksas vēsture un plānotā auto otrreizējā tirgus vērtība. Lai saņemtu līzingu, personai jābūt:

- sasniegušai vismaz 18 gadu vecumu;

- deklarētai dzīvesvietai Latvijā;

- jābūt kontam kādā no Latvijas bankām;

- vēlama pozitīva kredītvēsture;

- oficiāla darbavieta un regulāri/pietiekami ienākumi

9. Kādi pienākumi tiek izvirzīti auto saimniekam līzinga laikā?

Iegādāties KASKO polisi, laikus maksāt ikmēneša rēķinus, pareizi ievērot lietošanas nosacījumus un apkopes. Piemēram, MOGO jau aptuveni mēnesi klientam neprasa obligātu KASKO iegādi – ja klients uzskata, ka KASKO viņa auto nav nepieciešams, mēs neuzspiežam to iegādāties.

10. Kādas ir papildu izmaksas līzinga nokārtošanai?

Līzinga noformēšanas komisija 1,5% apmērā no auto vērtības, auto reģistrāciju CSDD uz līzinga kompānijas vārda, KASKO un auto vērtējuma izmaksas lietota auto gadījumā. Līzinga saņemšanas process banku sektorā:

- izvēlieties auto;

- aizpildiet anketu internetā vai klātienē;

- banka izskata jūsu maksātspēju un automašīnas piedāvājumu;

- ja atbilde ir pozitīva, jums jāiemaksā pirmā iemaksa;

- tiek veikta auto reģistrācija CSDD un apdrošināšana;

- auto nonāk jūsu rīcībā, un banka ik mēnesi sūta līzinga rēķinu.

Speciālista komentārs

Jānis Mūrnieks, SIA UniCredit Leasing Latvijas filiāles vadītājs

Lai ar auto būtu apmierināts ilgtermiņā, tā iegādes apsvērumiem jābūt gan racionāliem, gan emocionāliem. Pieredze liecina, ka nereti ir gadījumi, kad tiek pieņemti pārāk racionāli lēmumi – klients izstudē komplektāciju sīkākās nianses, degvielas patēriņa svārstības, apdrošināšanas izmaksas, centimetrus salonā, bet gandarījums par pirkumu tā arī izpaliek. Protams, novērota ir arī otra galējība, kad auto tiek izvēlēts tikai pēc tā vizuālā izskata, labākajā gadījumā izvērtējot automātiskās vai manuālās kārbas opcijas.

Krišjānis Znotiņš, SIA DNB līzings vadītājs

Līzinga kompānija palīdz klientam noteikt saistību līmeni, ko būtu veselīgi uzņemties, un neatbalsta klientu, ja tā vēlmes ir pārmērīgas. Tāpat līzinga kompānijas veido kopīgas akcijas ar auto tirgotājiem, kuru ietvaros, iegādājoties auto un izmantojot līzinga finansējumu, klients iegūst izdevīgāku cenu un izdevīgākus līzinga nosacījumus. Piemēram, pašlaik DNB līzingam ir kopīgi auto piedāvājumi ar Volvo, Škoda un Honda. Katrā no šiem piedāvājumiem klients gūst labumu, kas konkrētajā gadījumā var būt pat 2000 eiro.

Aleksandrs Čerņagins, AS MOGO valdes priekšsēdētājs

Mums ir izveidota automātiska auto vērtēšanas sistēma, kas ļauj auto tirgus vērtību uzzināt 5 minūšu laikā, – datus ņemam no milzīgām datubāzēm, gan ss.lv, gan mobile.de, gan daudzām citām, auto tirgus vērtību nosakām ļoti precīzi un ātri.

Pārējos ar auto līzingu saistītos jautājumus lasi raksta otrajā daļā.