Rīga 0°C

Rīga 0°C

Novērtē rakstu

-

0

0

-

0

0

-

0

0

-

0

0

-

0

0

-

0

0

-

0

0

-

Ātro kredītu parādu piedzinēji ir skarbi un nepielūdzami

“Viena no pēdējā gadu desmita izteiktākajām tendencēm auto tirgū – privāto auto tirgus no banku sektora “aizgājis” pie nebanku finansētājiem. Šīs ir tiešas tā saucamās dižķibeles sekas, kad, uzsākot banku sektora “apkarošanu vai attīrīšanu”, tās faktiski pārtrauca savu dalību auto tirgū, vairs nefinansējot lietotu auto iegādi privātajā sektorā,” situāciju raksturo Auto asociācijas prezidents.

Viņš atzīst, ka tolaik bankas pret līzinga maksājumu kavētājiem bija salīdzinoši korektas, meklējot risinājumus kopā ar auto saloniem. Savukārt ātro kredītu izsniedzēji, kuru galvenais bizness ir milzīgie procentu ieņēmumi no piešķirtā kredīta, savas naudas atgūšanas procedūrā ir daudz stingrāki.

“Pieaugošais ātro kredītu kompāniju atņemto lietoto auto skaits ir pirmais indikators tam, ka tuvojas ekonomiskā krīze.

Ja banku sektors savulaik izveidoja pastiprinātus filtrus, lai izvērtētu kredītņēmēju maksātspēju, tad tā saucamās ātro kredītu kompānijas, kuru skaits pēdējo gadu laikā ir būtiski pieaudzis, visiem gribētājiem naudu teju vai met pakaļ, nepietiekami vērtējot aizņēmēju maksātspēju un naudas izcelsmi. Šīs kompānijas netiek pietiekami kontrolētas un savos tīklos turpina ievilkt milzīgu skaitu kredītņēmēju, kas ik mēnesi maksā nesamērīgi lielas summas, kas par 12 gadīgu, nobrauktu auto bieži ir līdzvērtīgas jaunu auto mēneša maksājumam,” uzsver prezidents.

Šobrīd novērotais, par parādiem pieaugošais izņemto lietotu auto skaits liecina, ka samazinājusies cilvēku maksātspēja. Eksperts uzskata, ka situācija būtiski pasliktināsies ziemas sezonā, kad papildus ikmēneša kredīta maksājumiem, cilvēkiem būs jāmaksā rēķini par siltumu un elektrību. Būtiska ietekme uz cilvēku maksātspēju ir arī aizvien pieaugušajām pārtikas cenām.

Šī problēma savukārt var novest pie strauja emigrācijas kāpuma, ja valsts nesāks aktīvi domāt par to, kā aizsargāt kredītņēmējus.

Viņš skaidro: “Tikai loģiski, ka, tuvojoties ziemai, cilvēki aizvien vairāk sāks domāt par to, kā izdzīvot. Un liela sabiedrības daļa ar šo problēmu ir saskārusies jau tagad. Ir skaidrs, ka brīdī, kad būs jādomā, kā apgādāt ģimeni un dzīvot siltumā, tieši kredītu maksājumi jau tiek un - tiks atlikti.

Viņš atgādina, ka dižķibeles laikā 2007. – 2009. gadā reālais algu samazinājums valstī bija 10 – 20% (valsts sektorā mazāk, privātajā krietni vairāk), kā rezultātā darbu zaudēja katrs ceturtais Latvijas iedzīvotājs.

“Šobrīd novērojam ļoti līdzīgu ainu. Nekontrolējami augošās inflācijas rezultātā, kas jūlijā sasniedza jau 29,2% un ziemā prognozējas pat 41% pieaugums, sekas atspoguļosies uz algu samazinājumu 15–25% apmērā. Tas ir vairāk kā dižķibeles laikā! Tas rada reālu pamatu bažām par iedzīvotāju maksātspēju jaunajā krīzes situācijā.

Viņš arī atzīst, ka dižķibeles sekas bija vairāk nekā 200 000 cilvēku, kas devās prom no valsts, jo nespēja šeit izdzīvot un segt savus kredīta maksājumus. “Latvija atkal ir līdzīgas situācijas priekšā, kad no valsts potenciāli var emigrēt daudzi tūkstoši, jo gluži vienkārši nespēs “pavilkt” gan rēķinus, gan kredītsaistības,” piebilst Auto asociācijas prezidents.

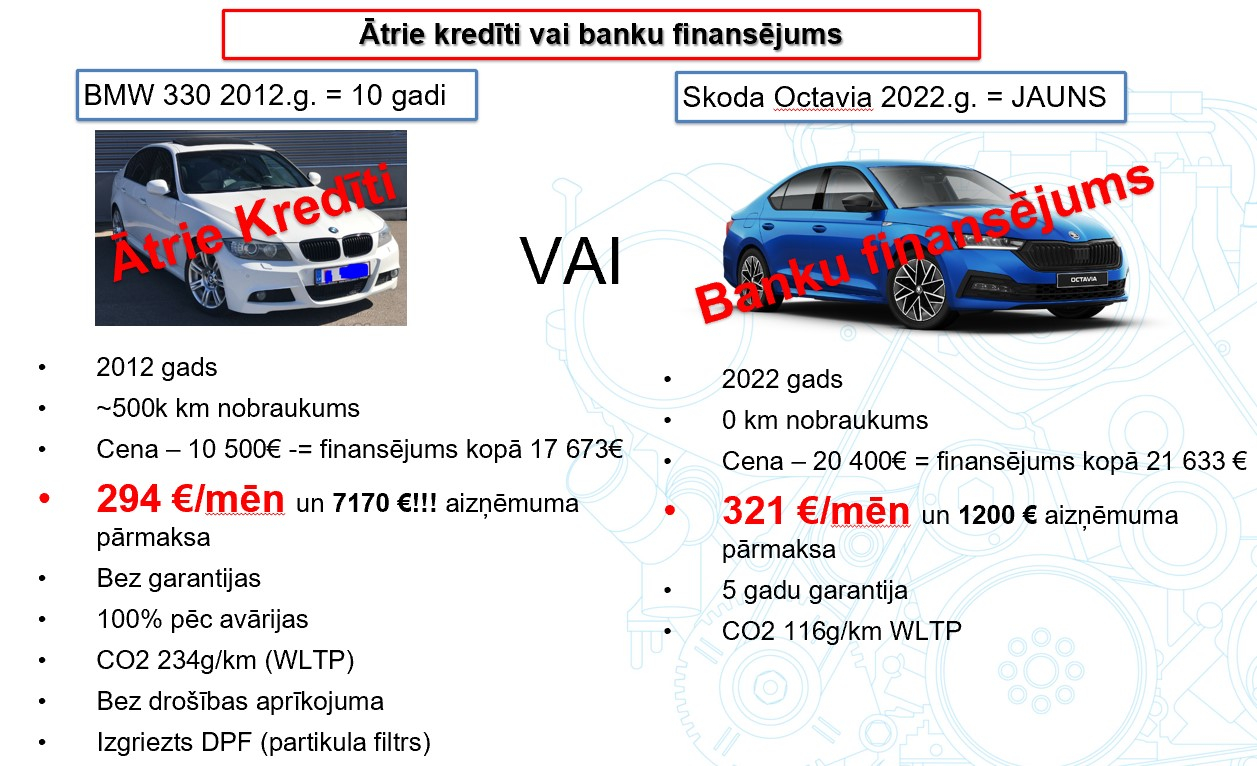

Salīdzinājums, kāda summa mēnesī tiek maksāta lietotu auto un cik – par jaunu

Atsavinot bankā finansētu auto, preces tirgus vērtība nosedz aizņēmuma apmēru, jo aizņēmuma pārmaksa sastāda vien 1200 eiro. Savukārt ātro kredītu aizņēmuma pārmaksa ir nesamērīgi augsta – 7170 eiro apmērā, kur auto tirgus vērtība nosegs tikai daļēji aizņemto naudas apmēru. Cilvēks vēl ilgi būs spiests apmaksāt savas saistības pretēji banku finansējumam.

“Iestājoties krīzei, šī var kļūt par ļoti nopietnu problēmu un slogu iedzīvotājiem, kā arī radīt atkārtotu emigrācijas vilni, ko Latvija nevar atļauties,” akcentē Auto asociācijas prezidents.